Экспертиза

Национальный энергетический доклад представил видение перспектив отрасли

На Kazakhstan Energy Week-2023 / XV Евразийском Форуме KAZENERGY, проходивших в Астане в начале октября, состоялась презентация ежегодного Национального энергетического доклада (НЭД).

НЭД-2023 был подготовлен авторским коллективом S&P Global, и его ключевыми темами в этом году стали:

- Глобальная динамика экономики и энергетических рынков в 2022-2023 гг. и прогноз на будущее.

- Энергетическая безопасность Казахстана.

- Инициативы Казахстана в области Энергетического перехода.

- Нефтяная промышленность Казахстана: достижения и проблемы, нефтепереработка и экспорт в изменившейся геополитической реальности.

- *Газовая промышленность Казахстана: новое видение отрасли и ход газификации страны.

- *СУГ в Казахстане: растущие сложности с обеспечением предложения из-за повышения спроса на автогаз и газохимическую продукцию.

Энергетика продолжает оставаться значимой составляющей экономики Казахстана: пандемия COVID-19 в 2020 году вылилась в самый серьезный экономический спад (снижение ВВП на 2,6%) со времен произошедшего в 1990-х годах распада Советского Союза, однако активное экономическое восстановление после неё во многом происходит за счет энергетического сектора.

Нефтяная промышленность Казахстана: достижения и проблемы

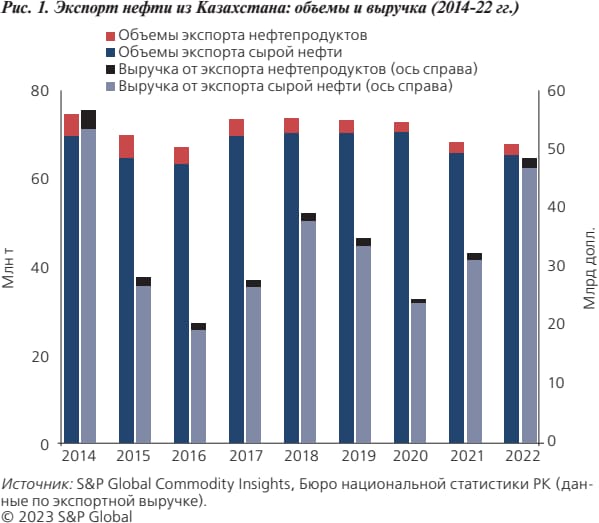

В 2022 году углеводородная отрасль обеспечила около 20% казахстанского ВВП, а в 2019 году – 23% (этот вклад зависит от показателей добычи и мировых цен на нефть). Объемы экспорта нефти в 2022 году значительно не отличались от 2021 года, но выручка от экспорта нефти в прошлом году подскочила на 51% до 48,4 млрд долларов на фоне повышения цен (Рис. 1).

Несмотря на периодические ограничения в части экспорта, добыча нефти в Казахстане в целом продемонстрировала устойчивость перед лицом многочисленных дестабилизирующих факторов. В 2023 году она должна вернуться на траекторию роста и выйти на максимальный уровень в середине 2020-х гг., в соответствии с базовым сценарием S&P Global.

Как отмечается в докладе, Казахстан принял меры по смягчению возникающих рисков, связанных с транзитом через Россию (на фоне эскалации вооруженного конфликта в Украине), в определенной мере диверсифицировав маршруты экспорта нефти (в частности, путем возобновления регулярных экспортных поставок по нефтепроводу Баку-Тбилиси-Джейхан) (см. «Через Каспий. Удастся ли Казахстану диверсифицировать экспортные потоки?», Petroleum №4-2023 г.). А также проведя разграничение между казахстанской и российской нефтью в экспортных трубах «Транснефти» (введя в 2022 году на мировой рынок новый сорт нефти, получивший название KEBCO).

Однако развитие индустрии сдерживает целый ряд факторов. Одной из ключевых проблем являются относительно высокие затраты на добычу (включая высокую долю причитающихся государству налогов и сборов), жесткие правила в отношении местного содержания, и другие неблагоприятные факторы негеологического характера, которые продолжают отрицательно сказываться на экономике разведочных и добывающих проектов и инвестициях в более долгосрочной перспективе.

Высокие транспортные тарифы и инфраструктурные ограничения будут препятствовать достижению поставленной властями Казахстана амбициозной цели по увеличению транскаспийских экспортных поставок в несколько раз – так, чтобы через несколько лет на них приходилась примерно четверть от предполагаемых объемов казахстанского экспорта.

Необходимо ускорение темпов либерализации цен на нефть и нефтепродукты, так, чтобы Казахстан смог реализовать стоящие перед ним задачи по интеграции в рамках Евразийского экономического союза, а также избежать хронического дефицита предложения сырой нефти для поставок на казахстанские НПЗ и нефтепродуктов для внутреннего рынка.

Перспективы добычи

Эксперты S&P Global ожидают, что добыча нефти в Казахстане выйдет на максимальный уровень на отметке 105,4 млн тонн (2,23 млн баррелей в сутки) уже в 2025 году, после чего будет медленно снижаться – до 72,1 млн тонн (1,51 млн баррелей в сутки) в 2050 году. В соответствии с альтернативным (оптимистичным) сценарием, объем добычи в стране достигнет максимума на отметке 118,9 млн тонн (2,51 млн баррелей в сутки) в 2035 году, затем снизится до 92,7 млн (1,94 млн баррелей в сутки) в 2050 году. Тогда как при пессимистичном сценарии максимум составит всего 94,2 млн тонн (1,99 млн баррелей) в 2025 году, и спад произойдет к 2050 году до 44,3 млн тонн (924 000 баррелей в сутки) (Рис. 2). Основное различие между оптимистичным и пессимистичным сценариями базируется на факте, будет ли реализована программа расширения в рамках Фазы 2 месторождения Кашаган.

Основными драйверами роста добычи в стране, особенно в краткосрочной и среднесрочной перспективе, являются три мегапроекта: Тенгиз, Кашаган и Карачаганак. Согласно базовому сценарию, доля «большой тройки» в общей нефтедобыче вырастет с 63,1% в 2022 году до максимального уровня на отметке 71% в 2029 году – за счет расширения Тенгиза и Кашагана и частичной стабилизации добычи на Карачаганаке. Ожидается, что после 2030 года эта доля будет постепенно снижаться – до 60% к 2050 году.

Ожидается, что в более долгосрочной перспективе добыча на старых действующих активах «КазМунайГаза» будет сокращаться, но этот спад будет сглаживаться за счет поступательного внедрения новых технологий для зрелых месторождений (включая гидроразрыв пласта, горизонтальное бурение, закачку пара и полимера).

Менее крупные независимые нефтедобывающие компании могли бы играть в Казахстане гораздо более значимую роль, чем предполагается на данный момент, при условии обеспечения для них более благоприятных условий ведения бизнеса: они располагают значительной совокупной базой запасов и существенным потенциалом открытия новых месторождений.

Общая инвестиционная привлекательность имеет чрезвычайно важное значение для обеспечения инвестиций в разведку и добычу во всем мире, поскольку компании всё чаще стремятся вкладывать средства в «выгодную» (обладающую преимуществами) нефть, подчеркивается в докладе.

Хотя за последнее десятилетие рейтинговые позиции Казахстана улучшились, в настоящее время он занимает лишь 78-е место среди 112 рынков в рейтинге PEPS, что во многом обусловлено низким баллом по показателю финансово-налоговой (фискальной) среды в связи с высокими налоговыми сборами и низкой прибылью операторов. Позиции Казахстана также проигрывают в сравнении с сопоставимыми странами, с которыми он конкурирует за инвестиции (Рис. 3).